Aumenta nel 2022 l’importo del contributo di licenziamento dovuto dai datori di lavoro per il finanziamento della NASpI e anche i casi in cui scatta l’obbligo di versamento del ticket. Per una corretta gestione delle risoluzioni dei rapporti di lavoro a tempo indeterminato e in apprendistato è, quindi, indispensabile conoscere la normativa vigente e saper calcolare con esattezza gli importi dovuti da esporre nella denuncia contributiva Uniemens e da versare tempestivamente con il modello F24. Quali sono le regole da seguire? Quanto aumenta il costo del licenziamento nel 2022?

Il ticket licenziamento è un onere contributivo posto a carico delle aziende e dei datori di lavoro introdotto dalla cosiddetta Riforma Fornero (Legge n. 92/2012). È dovuto in tutti i casi in cui c’è un’interruzione del rapporto di lavoro a tempo indeterminato, ad eccezione di quando è il lavoratore a presentare le dimissioni.

L’impresa non è tenuta al pagamento del ticket per il licenziamento neppure nel caso di risoluzione consensuale del contratto di lavoro.

Importo del contributo

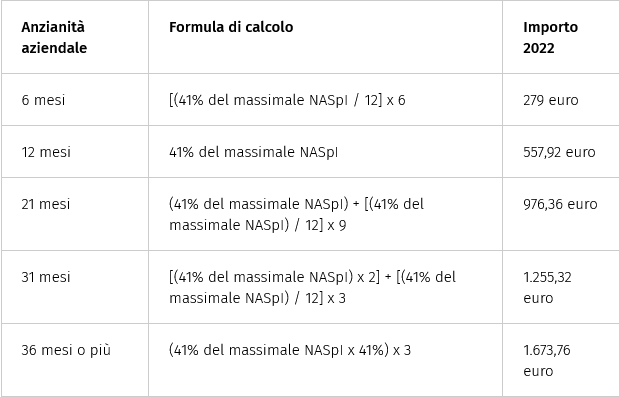

La regola generale che si applica per la determinazione del contributo dovuto prevede che il datore di lavoro debba pagare il 41% del massimale mensile NASpI per ogni 12 mesi di anzianità del dipendente negli ultimi 3 anni.

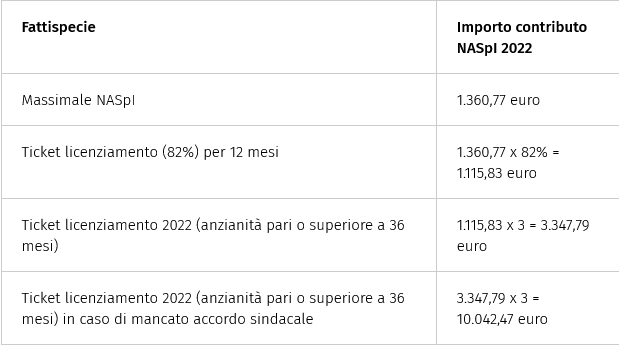

Quindi, posto che l’importo del massimale NASpI individuato dall’INPS per il 2022 è pari a 1.360,77 euro, il contributo dovuto dal datore di lavoro è di 557,92 euro per ogni 12 mesi di impiego, entro un tetto massimo, applicabile ai rapporti lavorativi di durata pari o superiore a 36 mesi, che non supera i 1.673,76 euro.

Nel caso di rapporti di lavoro di durata inferiore a un anno, il contributo dovuto viene riproporzionato nella misura di 46,49 euro mensili per ogni mese in cui ha avuto luogo il rapporto di lavoro (si considera assimilato a un mese un periodo di lavoro che abbia avuto durata pari almeno a 15 giorni).

N.B. Non è prevista alcuna rideterminazione del contributo di licenziamento nel caso dei lavoratori impiegati con orario part-time: in questo caso, infatti, le regole per il calcolo sono le stesse previste per i lavoratori full-time e dunque il datore di lavoro deve farsi carico del contributo pieno.

Maggiorazione del contributo

In caso di licenziamento collettivo da parte delle aziende rientranti nell’ambito di applicazione dell’ammortizzatore sociale CIGS, l’importo del ticket va calcolato con un’aliquota maggiorata dell’82% (1.115,83 euro per le prime 12 mensilità, 3.347,49 euro per tre anni).

Inoltre, in mancanza di un accordo sindacale, l’importo va moltiplicato per 3; quindi, in tal caso, per i 36 mesi l’importo massimo, nel 2022, è pari a 10.042,48 euro per ciascun lavoratore.

Nuovi obblighi di contribuzione 2022

Le cooperative e i loro consorzi che trasformano, manipolano e commercializzano prodotti agricoli e zootecnici, prevalentemente propri o conferiti dai loro soci, sono tenuti al versamento della contribuzione di finanziamento NASpI per i lavoratori assunti a tempo indeterminato con qualifica di operaio agricolo:

- assunti a decorrere dal 1° gennaio 2022;

- assunti precedentemente al 1° gennaio 2022 e ancora in forza a tale data (art. 1, comma 222, della legge di Bilancio 2022).

In questo caso, si applica anche l’obbligo di versamento del ticket di licenziamento.

Sempre con decorrenza dal 1° gennaio 2022, gli obblighi contributivi a fini NASpI si applicano anche in relazione ai lavoratori assunti a tempo indeterminato con contratto di apprendistato per la qualifica e il diploma professionale, il diploma di istruzione secondaria superiore e il certificato di specializzazione tecnica superiore (apprendistato di primo livello) cui non si applica il ticket di licenziamento.

TICKET LICENZIAMENTO

Quando è dovuto

I datori di lavoro sono obbligati a pagare questo contributo nei seguenti casi:

- licenziamento per crisi finanziaria dell’impresa;

- licenziamento per giusta causa;

- licenziamento per giustificato motivo oggettivo o soggettivo;

- licenziamento del lavoratore con contratto a chiamata;

- licenziamento collettivo, in assenza di un accordo sindacale;

- mancata trasformazione del contratto di apprendistato in contratto a tempo indeterminato;

- dimissioni per giusta causa;

- dimissioni della dipendente in maternità;

- risoluzione consensuale con conciliazione obbligatoria effettuata presso la Direzione territoriale del lavoro.

Quando non è dovuto

La legge prevede una serie di casi specifici di esclusione:

- collaboratore domestico, operaio agricolo oppure operaio extracomunitario stagionale;

- dimissioni;

- scadenza di un contratto a tempo determinato;

- decesso del dipendente;

- cambio d’appalto (ad esempio, per le imprese di pulizia);

- fine cantiere nel settore edile;

- apprendistato per la qualifica.

N.B. Con il messaggio n. 1400 del 29 marzo 2022, l’INPS ha comunicato che le società sottoposte a procedura fallimentare o in amministrazione straordinaria destinatarie negli anni 2019, 2020 e 2021 di CIG straordinaria, limitatamente ai lavoratori ammessi all’integrazione salariale, sono esonerate anche per il 2022.

Un altro caso particolare è quello che riguarda il contributo NASpI per le imprese edili, che sono esonerate dal versamento del ticket licenziamento nelle ipotesi di interruzione dei rapporti di lavoro a tempo indeterminato per completamento delle attività e chiusura del cantiere.

(Fonte Ipsoa)